अहिले बैंक, वित्तीय संस्था, लघुवित्त, सहकारी र साहु महाजनले पनि कर्जा लगानीमा पहिलेको तुलनामा धेरै कडा शर्तहरु राख्न पर्ने अवस्था छ । यस्तो बेलामा वैकल्पिक व्यवस्था बेगर चलन चल्तीको व्यक्तिगत लेनदेन अव्यवहारिक बनाइएको छ । राष्ट्र बैंकको कर्जा पूर्ण सदुपयोग हुने निश्चित हुने गरी मात्र कर्जा प्रदान गर्नु पर्ने, चालू पूँजी कर्जा सम्बन्धी निर्देशिका र कर चुक्ता प्रमाणपत्रको समेत व्यवस्थाले विगतको जस्तो सहज धितो कर्जा प्रवाह हुने अवस्था छैन । कर्जाको माग समेत उल्लेख्य घटेको छ ।

अर्थतन्त्रको शिथिलता, ऋणीहरुको खस्केको भुक्तानी क्षमता, बैंकिङ क्षेत्र विरुद्धको अराजकता समेतको कारणले कर्जा लगानी धेरै सुस्त अवस्थामा छ । राष्ट्र बैंकले एक सदस्यलाई एक मात्र लघुवित्तबाट कर्जा र कर्जाको सीमा घटाएर ७ लाख गर्ने निर्देशन जारी गरेको छ । व्यक्तिगत लेनदेन पुरै निरुत्साहित गर्ने मीटर व्याज सम्बन्धी कानुन जारी भएको छ । सहकारीहरुको वासलात दुई वर्ष देखि खुम्चेर ४.५ खर्बमा सीमित भएको छ । यी कारणहरु समेतले गर्दा बैंकिङ क्षेत्र बाहेकको कर्जा लगानी पनि पहिलेको तुलनामा धेरै कम भएको छ ।

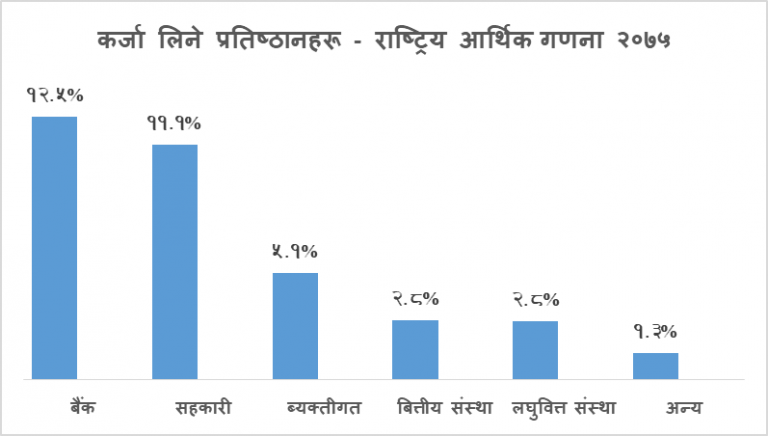

वैदेशिक रोजगारमा जानेहरु मध्ये धेरै जसो अनौपचारिक सर सापटीमा निर्भर थिए । तिनीहरूले समेत अब सहज कर्जा नपाउँदा वैदेशिक रोजगारीमा जाने संख्या घट्न सक्छ । राष्ट्रिय आर्थिक गणना २०७५ अनुसार स्थापित निकाय वा प्रतिष्ठानहरु मध्ये ५.१ प्रतिशतले व्यक्तिगत वा घरायसी कर्जा सापटी लिएका छन् । उक्त आर्थिक गणनामा नेपालभरीमा दर्ता भई वा नभई सञ्चालनमा रहेका ९ लाख प्रतिष्ठानहरुको अध्ययन गरिएको थियो ।

जसको जहाँ पहुँच छ, त्यहीँबाट कर्जा लिने हो भनेर बारा जिल्ला फेटाका कृषक बृजेश प्रसाद कलवार भन्नु हुन्छः ‘आफ्नो मान्छे भएकोले मैले बैंकबाट कर्जा पाएको हो । आफ्नो मान्छे छैन भने कसैले बिचौलियालाई प्रयोग नगरी कर्जा कहाँ पाउँछन् र?’ मधेस प्रदेशमा कर्जाको कारोबारमा समेत बिचौलियाको संलग्नता अपवाद र छिटफुट घटनाको अनुमान भन्दा अधिक रहेको हुन सक्ने देखिन्छ ।

बारा जिल्ला फेटा गम्हरियाका श्रीलाल शाहले घर, खेत र अर्को एक घडेरी राखेर बैंकबाट ३० लाख कर्जा लिएका छन् । तिनले फर्नीचर उद्योग चलाएका र पुरानो साहुको कर्जा तिर्न र उद्योगको बक्यौता तिर्न कर्जा प्रयोग गरेका छन् । उनले कर्जा पाएको भए पनि तिनकै हैसियत भएका अरूले भने बैंकबाट सहजै कर्जा पाउन सकेको देखिन्न । उनको भाई वैदेशिक रोजगारीमा गएकोले भाइको आम्दानीले कर्जा चुक्ता गर्ने बताए ।

बारा, पर्सा, रौतहट, सर्लाही, महोत्तरी र धनुषा जिल्लाको ग्रामीण भेगमा भेट भएका महिला तथा पुरुषको समुहहरुको भनाइहरु उस्तै थियो । बैंकमा जाँदा कर्जा पाउन गार्हो हुन्छ । लघुवित्तको समुहमा बस्दा तुरुन्त कर्जा पाइन्छ । ऋण लिन गएकोलाई बचत राख्न लगाउने गर्दा पाउने रकम कम हुन्छ । अझ १५ वर्ष सम्मको बचत गर्न लगाउने गर्दा पैसा रकम जम्मा मात्र हुन्छ । बचत फिर्ता माग्दा चाँहि भनेको बेला फिर्ता पाइँदैन ।

पहुँच वाला मीटर ब्याजी वा खेपि व्याज वा ट्याक्सी व्याजको ठगलाई अझै कारवाही नगर्ने, तर कानुन बनाएर समाजमा चलन चल्तीमा रहेको र सामाजिक रहनसहन बिगार्ने काम भयो भनेर धनुषा जिल्लाका स्थानियहरु भन्दछन् । उनीहरू भन्छन् ‘कानून गरिवलाई सजिलो बनाउन ल्याइएको छैन । पहिले पनि गरीबलाई हुने कानुन थिएन । अहिले पनि यो कानुनले हाम्रो गाउँ घरमा पाइने ऋण सापटी नै ठप्प पारिदियो । पहिले बिना धितो पनि कर्जा पाइन्थ्यो । अब धितोमा पनि कर्जा पाइन्न । अब कसले हामीलाई खाँचो परेको बेला दिन्छ ?’

धनुषा जिल्लाका राम दरेश शाह भन्छन् ‘कर्जा विवाह खर्च र छोरा छोरीको पढाइमा खर्च हुन्छ । विदेशमा रोजगारीको आम्दानीबाट, घरायसी आम्दानी र जग्गा बेचेर कर्जा तिर्ने गरिन्छ । विवाह गर्न २०–२५ लाख खर्च हुन्छ । तराईमा गरिव भन्दा गरिवको छोरीको विवाह गर्न कमसे कम ५ लाख खर्च लाग्छ ।’ यस्तो कामको लागि बैंक तथा वित्तीय संस्थाहरुले कर्जा दिने गरेको छैन ।

महोत्तरीका शेख मुजरे आलम भन्छन् ‘गाउँमै घरायसी सापटी चाहिँदा पनि तत्काल कर्जा पाइन्छ । तर यो कर्जा १ रुपैयाँ २ रुपैयाँ ३ रुपैयाँको मासिक दरमा पाइन्छ । अहिले नियम परिवर्तन भएकोले छिमेकीहरुले पनि दिन छोडेको छ । खेतीपाती, पशुपालन र भएको व्यवसाय देखाएर कर्जा लिने गरिएको छ । लघुवित्तको झन्झट धेरै छ, गाउँ घरबाट कर्जा लिन सजिलो छ । त्यसैले गाउँ घरबाट लिने गरेको छु ।’

बारा जिल्ला, बेरी गाउँ, डुमरवानाका फुलसरिफ मियाँका अनुसार उनको गाउँमा उनले र अर्को एक जनाले मात्र कर्जा सदुपोग गरेर आम्दानीबाट कर्जा चुक्ता गरिसकेका छन् भने गाउँकै अन्य २५ जना कर्जा लिने घरपरिवारले कर्जा उपभोग र घरायसी खर्च गरेर तिर्न नसकेको अवस्थामा छन् । त्यहाँ मुख्यतया सहकारी र लघुवित्तले कर्जा प्रदान गरेका छन् ।

कर्जामा पहुँच असहज भइरहेको बखत अनुचित लेनदेन सम्बन्धी कानुन सडकबाट दिईएको दबाबले बन्यो । कर्जामा पहुँच सहज भएको अवस्थाबाट एकाएक सबैतिरबाट असहज हुने अवस्थामा पुग्यो । सहज १२–१५–२५ प्रतिशतमा समेत गाउँ घरमा हुने घरायसी लेनदेन रोकेर बैंक तथा वित्तीय संस्थाबाट धेरै शर्त र नियमहरु पूरा गरेर सबैले कर्जा लिन सक्ने क्षमता देखिन्न ।

बजेटमा जीडीपीको २६.४ प्रतिशत राजस्वको लक्ष्य राखिएको छ । अर्थात् उत्पादन वा सेवाबाट रू १०० को मूल्य अभिवृद्धि गरेर बेच्दा हातमा रू. ७३.६ बाँकी रहन्छ । त्यो बाँकी रकम कसैले व्यक्तिगत सापटी दिंदा त्यही १० प्रतिशत भन्दा बढी लिन पाउँदैन भन्ने नियम बनाउने शासकहरु वास्तविकता र ग्रामीण जनताको आवश्यकता समेत बिर्सेको देखिन्छ ।

मधेस प्रदेश र तराईका केही जिल्लाहरूमा मीटर ब्याजको प्रकोप अधिक देखिन्छ । मीटर ब्याजको प्रकोप अधिक भएको जिल्ला नै वैदेशिक रोजगारीको लागि धेरै श्रम स्वीकृति लिने जिल्लाहरु रहेका छन् । तिनै जिल्ला गरिव जनसंख्या बढी भएको क्षेत्र समेत रहेको पाइन्छ । सहजै तथा बिना धितो कर्जा पाउन नसकेको वा बिना धितो कर्जा नपुगेको कारण मीटर ब्याजीको शरणमा जाने धेरै देखिन्छ ।

उजुरी परेको मीटर व्याज बिरुद्धको निवेदन प्रायः जसो ठगी गरेको र घर खेत खाइदिएको, १ लाख दिएर ३–४–५–६ लाखको तमसुक बनाएको, कर्जा चुक्ता भएर पनि घर खेत वा तमसुक फिर्ता नदिएको आदि अधिक रहेको छ । वैदेशिक रोजगारीको खर्च, छोरीको विवाहको नगद दाइजो, उपचार तथा घरायसी खर्च र पुरानो कर्जा तिर्नको लागि कर्जाको प्रयोग भएको देखिन्छ ।

धनुषाका स्थानीय भन्छन् ‘राति बिरामी पर्दा वा विदेशमा भिसा लाग्दा बित्तिकै वा छोरीको विवाह पक्का गर्नलाई तत्काल पैसा चाहिन्छ । बैंकमा धितो राखेर पनि कर्जा पाउन धेरै गार्हो छ । छर छिमेकबाट मात्रै तत्काल पाइन्छ । राती १२ बजे समेत कर्जा माग्न सकिने भनेको आफन्त, छरछिमेक र साहु महाजन नै हो ।’ तिनीहरू मध्ये केहीलाई भने अहिले नयाँ कानुनले समेत असर नपर्ने भनेर भन्छन् ।

‘मीटर ब्याज सम्बन्धी कानून गरिवलाई सजिलो बनाउन ल्याइएको छैन । पहिले पनि गरीबलाई हुने कानुन थिएन । अहिले पनि यो कानुनले हाम्रो गाउँ घरमा पाइने ऋण सापटी नै ठप्प पारिदियो ।’

तर गाउँ घरमा त्यसरी बेईमानी वा ठगी नगर्ने तर मासिक २–३ प्रतिशतको दरले कर्जा लिने र तिर्नेहरु उजुरी गर्नेहरुको संख्या भन्दा कैयौँ गुणा बढी छन् । राष्ट्रिय योजना आयोगले गरेको एक अध्ययन अनुसार वैदेशिक रोजगारीबाट फर्केका मध्ये १७ प्रतिशतले आफूले कमाएको पैसा अरुलाई सापटी दिने गरेका छन् । गाउँ घरमा आज सापटी लिने भोलि सापटी दिने अवस्थामा पुग्न सक्छन् । तर यो मीटर व्याजको अनुचित कारोबार भन्ने कानुन आए पछि अब आफन्त, छिमेकी र साहु महाजन कसैले पनि सापटी दिंदैनन् भन्ने धेरै भेटिए ।

अहिले नयाँ कानुन बनेपछि पनि मधेश प्रदेशमा १ लाखको कर्जा दिएर ३ लाखको तमसुक बनाउने र वडामा नै दर्ता गर्ने नयाँ श्रृङ्खला समेत सुरु भएको पाइन्छ । धेरै ठाउँमा निर्वाचित पदाधिकारी र बैंक वित्तीय संस्थाका कर्मचारीहरु समेत यो कानुनको विरुद्धमा उभिएको पाइन्छ । कतिपय ठाउँमा स्थानीय निकायका निर्वाचित पदाधिकारी, शिक्षक, विभिन्न संस्थाका कर्मचारीहरुले मीटर व्याजीको लागि कर्जाको बिचौलियाको कार्य गर्ने गरेको समेत देखिन्छ ।

नेपालमा बाल अधिकारको कानून बन्यो । वैकल्पिक व्यवस्थाको अभावमा होटल, गलैँचा र घरमा काम गर्नेहरु धेरै सडक बालबालिका र माग्ने बन्न बाध्य भए । राज्यले तिनको जिम्मा लिन सकेन । मीटर व्याज पीडितको आन्दोलनको दबाबले १० प्रतिशत माथिको ब्याजदरको सापटीलाई अनुचित कारोबार भन्ने कानून भर्खरै अध्यादेश मार्फत बन्यो । अहिले बैंक, वित्तीय संस्था र सहकारी र व्यक्तिगत लेनदेनको कर्जामा समेत धेरै कडाइ गरिएकोले पहुँच नहुनेले कतैबाट पनि कर्जा नपाउने अवस्था आएको छ ।

गाउँले भन्छन् ‘सरकार आफू पनि कर्जा दिँदैन, अरुलाई पनि नदे भन्छ । त्यसले गर्दा धेरै जसो ग्रामीण क्षेत्रमा घरायसी र छिमेकीहरुबाट ऋण सापटी नपाएर घर व्यवहार चलाउन, उपचार गर्न र विदेश जान धेरैलाई असहज भएको छ ।’ मीटर ब्याज अपराध अध्ययन कार्यदलको प्रतिवेदनमा कर्जाको पहुँच २० प्रतिशतमा मात्र पुगेको उल्लेख छ । नेपाल राष्ट्र बैंकले २०७९ पौषमा प्रकाशित गरेको वित्तीय साक्षरता सर्वेक्षणमा ग्रामीण क्षेत्रका ७६ प्रतिशत वयस्क आर्थिक गतिविधिको लागि साथीभाइ र परिवारको अन्य सदस्यहरु माथि निर्भर रहेको देखाएको छ । नेपाल राष्ट्र बैंकले २०१९ मा गरेको वित्तीय पहुँच सम्बन्धी अध्ययनले साना तथा लघु व्यवसायीहरु कर्जाको लागि बैंक तथा वित्तीय संस्थाको तुलनामा दोब्बर मात्रामा अनौपचारिक क्षेत्रमा निर्भर भएको देखिएको थियो ।

वैकल्पिक व्यवस्था नबनाई बैंक तथा वित्तीय संस्थाहरुमा कर्जा पाउन सहज नबनाई अझ कठिन अवस्थामा आएको अनुचित लेनदेनको कानुनको प्रतिकूल परिणाम समेत त्यो कानुन निर्माताहरुलाई सरोकार भएको देखिन्न । राज्यका नीति र कानुन निर्माताले आफ्नो जिम्मेवारीको रूपमा ‘समस्या आउने कुनै काम नगर्नु’ भनेर उपदेश, निर्देशन या कानुन बनाउनेमा मात्र सीमित देखेका छन् । उदाहरणको लागि कसैले बोतलमा पेट्रोल किनेर आत्म दाह गरेकोले ‘बोतलमा पेट्रोल बेच्न’ रोकेपछि आफ्नो जिम्मेवारी सकियो भन्ने राज्यका नीति निर्माताहरुको रवैया देखिन्छ । प्रतिबन्ध लगाउनु बाहेक वैकल्पिक व्यवस्था सहित समाधान गर्न जरुरी देखिन्छ ।

वरिष्ठ चार्टर्ड एकाउन्टेन्ट पौडेल आर्थिक तथा वित्तीय क्षेत्रको विश्लेषक हुन् ।